为什么说比起省钱,你更需要培养现金流思维

为什么说比起省钱,你更需要培养现金流思维

不知从什么时候开始,“省钱”成为了一种颇具时代气息的“时尚”。

为了省钱,很多年轻人可以一周只花50元,3年存够15万首付,但即使在这样极端节省的情况下,很多人手上也没握有太多的“存粮”。一旦遇到突发事件,很快就面临“断炊”的情况。

事实上,不论是日常生活也好,还是职场管理也罢,虽说节俭是必要的,但如果只知道节俭甚至节俭过度,有时候反而会“适得其反”。

想要真正摆脱困境,就不得不提及一个重要的指标,现金流。

1、如何理解个人现金流

“现金流”顾名思义就是现金的“流水”,在特定的时间段自己现金收入和支出的情况,或者是持续能带来“现金”的管道稳定收益。简单来讲,就是“现金”形式的运动。

通常来说,只有从“现金流”的流入和流出两方面入手,管理好“现金流”,才能让自己不再陷入困顿的状态。

对于很多人来说,目前都是依靠工资薪水支撑起整个家庭开支,比如从房贷、车贷、保险、租房、衣食住行的消费。如何运用这笔钱去规划好个人的收入与开支,对于每一个人是一种重要的话题。

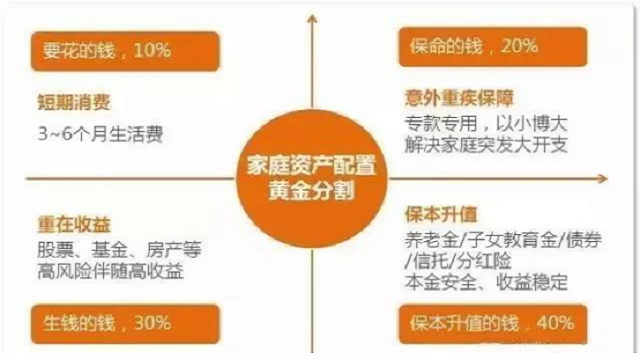

一般而言,采取“1234原则”来进行家庭财产的管理,是比较理想的状态。

(1)日常开销账户:一般占据家庭或个人资产的10%。现实中,很多人这个账户花销过多,就没有钱准备其他账户;

(2)杠杆账户:这部分是保命的钱,一般占据家庭或个人资产的20%。这个账户的钱平时看不到什么作用,但到了关键时刻却能提供重要的保障作用;

(3)投资账户:这部分用来“钱生钱”,一般占据家庭或个人资产的30%;

(4)长期收益账户:这部分钱用来保值升值,一般占据家庭或个人资产的40%。这个账户可能一时半会儿没有太多的眼前收益,但对未来有着深远的影响。

通过“1234原则”,不难发现,如果不想办法提高收入,单靠一味抠门(该花的钱不花),抗风险能力依然令人堪忧:有可能一场疾病、一次裁员等等,就会让人陷入前所未有的困境。

2、能力的延伸=金钱

假如我们只有有限的收入,一旦这份收入“断裂”,就会面临现金流断裂的风险。

然而问题在于,一旦我们投身到繁忙的职场情境中,我们往往疲于奔命,很少有时间去琢磨——“五年之后,我到底想要什么?我又到底会在哪里?”

那么想要拓展收入,到底该怎么做呢?

有专家建议,想要真正拓展收入,切忌“蜻蜓点水、泛而不精”,而是要在一个领域深耕后,再去进行“播种”。

试想下,假设自己目前工资只有一个月8000元,扩充现金流的方式用多份兼职去带来营收,那么那些兼职也只是赚钱的“工具”,完成指定的任务,获取指定的“收益”,做的只是时间=金钱的事情。

但如果换一种思考方式,在自身的专业领域做的够深,够专业,那么结合自己的专业,再去做其他的工种,是不是就成了顺其自然的事情,并且还能相互助益。这个时候,人能赚取的金钱本质上就是其能力的延伸。

眼界看到的地方决定了人生的高度,培养现金流思维并不是要自己多几份工作来增加收益;而是说换种思考方式,将自己眼前的事情做到极致,延伸副业,来获取收益。你是否具有“现金流思维”呢?